En hoe geld wel geld kan opleveren.

We kennen allemaal de disclaimer bij reclame voor een lening: “Let op: geld lenen kost geld”

Maar met de huidige rente op een spaarrekening zou gemeld moeten worden: “Let op: geld sparen kost geld”. Want met een rente van 0,03% levert spaargeld niets op. Een spaartegoed van € 1.000,- levert een rentevergoeding op van € 0,30 per jaar. De rente is nu nog niet eens negatief. Wanneer dat gebeurt, moeten spaarders gaan betalen aan banken als ze geld op hun spaarrekening hebben staan.

Maar hoeveel kost spaargeld nu?

Op dit moment (dus nog zonder negatieve rente) kost spaargeld ook al geld. Dit heeft twee oorzaken.

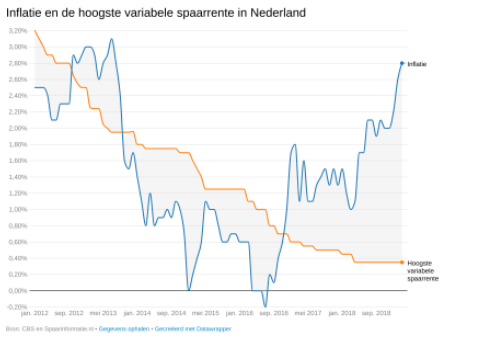

- Geld wordt elk jaar minder waard door de inflatie. Over een jaar kan minder worden gekocht met een saldo spaargeld dan nu. Volgens het CBS is de inflatie door het Consumenten Prijs Indexcijfer (CPI) in juli 2019 2,7% (CBS Inflatie 2019). Het komt erop neer dat € 1.000,- spaargeld in juli 2018, nog maar € 973,- waard is in juli 2019. Deze situatie doet zich al voor vanaf 2016, toen de inflatie boven de spaarrente kwam te liggen. In onderstaande afbeelding is inflatie de blauwe lijn, die vanaf 2016 boven de oranje lijn van de rente op spaargeld ligt.

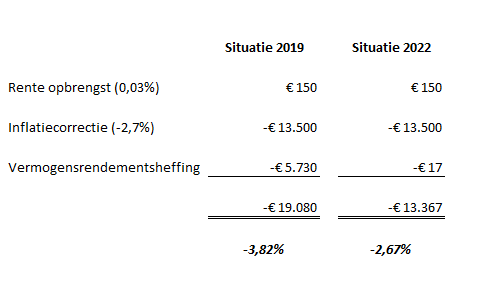

- De vermogensrendementsheffing. De wetgever gaat ervan uit dat men een fictief rendement maakt op vermogen. Op de site van de Belastingdienst staat deze regeling verder uitgewerkt: Belastingdienst vermogensrendementsheffing. Het komt erop neer, dat iemand met € 500.000,- vermogen daar gemiddeld 3,82% fictief rendement op maakt. Over dat fictieve rendement moet 30% inkomstenbelasting worden betaald. Met andere woorden, over € 500.000,- moet 1,146% = € 5.730,- belasting worden betaald.

De vermogensrendementsheffing en de inflatie zorgen er tezamen voor dat op het vermogen wordt ingeteerd met 3,85% in 2019.

De Box 3 wijziging in 2022:

Onlangs is een wijziging in Box 3 aangekondigd die in 2022 ingaat. De eerste 400 euro rendement die men maakt op sparen en beleggen, is vrijgesteld van belasting. Tevens gaat de wetgever er daarbij vanuit dat over spaargeld een fictief rendement wordt gemaakt van 0,09% waar dit voorheen 3,82% was bij een spaarsaldo van € 500.000,-. Dit komt er voor spaarders, bij een fictieve rentestand van 0,09%, dus op neer dat zij over € 440.000,- spaargeld geen belasting betalen.

Wanneer iemand zijn of haar vermogen van € 500.000 dus volledig liquide heeft, bijvoorbeeld op een spaarrekening, dan kan de volgende som worden gemaakt:

(Voor de vergelijking in het voorbeeld gaan we er vanuit dat rente en inflatie gelijk zullen blijven)

De aangekondigde maatregel in 2022 zorgt ervoor dat een spaarder ongeveer een procent minder kosten heeft op zijn spaargeld. Maar als de rente negatief wordt, dan valt een deel van dit voordeel weer weg.

Hoe kan ik toch een hogere spaarrente krijgen?

Via deze link is inzichtelijk hoe je een rente van 1,75% kan krijgen op spaargeld: Actuele rentestanden

De hoogste rentes van 1,35% tot en met 1,75% worden alleen gerealiseerd wanneer spaargeld voor vijf of tien jaar wordt vastgezet. De banken die de hoogste rentes aanbieden, zijn achtereenvolgens een Estlandse, Italiaanse, Slowaakse en een Turkse bank. Een rente van 1,75% maakt de kosten van spaargeld nog steeds niet goed. Daarnaast moet het spaargeld langjarig worden vastgezet bij buitenlandse banken wat ook bepaald niet risicoloos is gezien het drama met Icesave.

Wat is het beste alternatief?

Wanneer geld voor langere tijd weggezet moet worden om een hoger rendement te realiseren tegen een overzichtelijk risico, is een belegging in vastgoed het overwegen waard. Een persoon die nu spaargeld heeft, kan vastgoed aankopen waar elke maand of kwartaal rendement uitkomt door middel van de huuropbrengsten. Na aftrek van de kosten kunnen rendementen worden behaald van vijf tot acht procent. Dit hangt af van het soort vastgoed dat wordt gekocht. Deze vorm van beleggen is wel bewerkelijk, want het vastgoed en de huurder vragen wel aandacht. Het aankopen, beheren en op termijn weer verkopen van vastgoed, het zoeken naar en het vasthouden van huurders vraagt een inspanning van een belegger. Wanneer men deze activiteiten niet wenst, kan worden overwogen om in een vastgoedfonds te beleggen. De lasten worden dan uit handen genomen, de lusten worden periodiek op de rekening gestort.

Maar het beleggen in vastgoed wordt in 2022 toch ook veel zwaarder belast?

Dat klopt niet helemaal. Toen de regeling bekend werd gemaakt, werd dit al snel een makkelijke kop boven alle artikelen. Maar wanneer we dit uitwerken in een praktijkvoorbeeld, blijft hier niet zoveel van over. Beleggen in vastgoed wordt maximaal 0,47% duurder bij een vermogen van € 500.000,- in 2022 en dat komt niet overeen met het zeer negatieve beeld dat geschetst wordt.

Het fictieve rendement van niet-spaargeld (bijvoorbeeld vastgoed) wordt in 2022 vastgesteld op 5,33%. Het heffingsvrije rendement van € 400,- wordt daarvan afgetrokken, dus in de praktijk is het fictieve rendement 5,25% terwijl dit in 2019 nog gemiddeld 3,82% is bij een vermogen van € 500.000,-. Dit is een verhoging van 1,43% waarover 33% belasting betaald moet worden, dus deze wijziging kost uiteindelijk 0,47% extra voor een vastgoedbelegging.

Als laatste wijziging geldt dat als geld is geleend voor een (vastgoed)belegging, er wordt verondersteld dat men 3,03% rente betaalt op deze lening. Als een belegger in werkelijkheid meer betaalt, dan is deze hogere rente niet aftrekbaar. Maar alle leningen die momenteel voor vastgoed financieringen worden afgesloten, liggen onder de 2,5% rente. Dan is een fictieve rentelast van 3,03% alleen maar gunstig. De verwachting is dat rentes op vastgoedfinancieringen verder zullen dalen. Wanneer je een lening hebt met 2,15% rente, dan kan met 3,03% als fictieve rentelast worden gerekend. Dit is 0,88% lager, waarmee de verhoging van het fictieve rendement van 1,43% (zie vorige alinea) gedeeltelijk wordt gecompenseerd. Een belegging in vastgoed met een lening wordt in 2022 (1,43%-0,88%) x 33% = 0,18% duurder dan onder de regels in 2019. In een rekenvoorbeeld werkt dit dan alleen als bij een vermogen van € 500.000,- dan ook een lening van € 500.000,- is aangegaan.

Conclusie:

Een vastgoedbelegging blijft aantrekkelijker dan sparen, ook onder de regels van 2022.

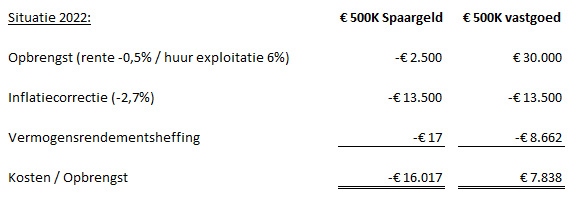

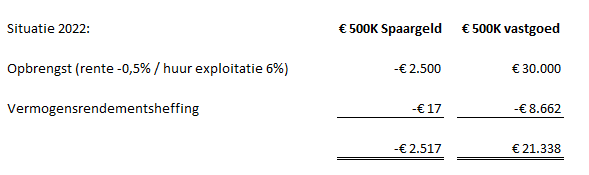

We geven hieronder een rekenvoorbeeld, waarin in 2022 onder de nieuwe regels € 500.000,- wordt belegd in vastgoed met 6% rendement ten opzichte van een spaarrekening met 0,5% negatieve rente:

(in dit voorbeeld is dan geen sprake van een lening en het fictieve rendement op spaargeld is 0,09%)

Het voordeel van een vastgoedbelegging ten opzichte van spaargeld in 2022 is derhalve € 23.855,-

Zonder inflatie ziet het plaatje er als volgt uit:

Afsluitend:

Geld sparen kost geld. Geld beleggen in vastgoed kan daarentegen geld opbrengen.

Het beleggen in vastgoed brengt een aantal risico’s met zich mee. Laat je daarover wel goed informeren voordat je in vastgoed gaat beleggen.

Degene die het beste kan informeren over de vermogensrendementsheffing is een fiscalist, dus als je wilt weten hoe de regels voor jouw persoonlijke situatie uitpakken, neem contact op met je fiscaal adviseur.