Momenteel zien we bij introducties van niet-beursgenoteerde vastgoedfondsen structureel lagere verwachte rendementen dan pakweg drie á vier jaar geleden. De grootste oorzaak van deze daling is gelegen in de gestegen aankoopprijzen van vastgoed. Met name de afgelopen jaren liggen de aankoopprijzen significant hoger dan de jaren ervoor. De duidelijkste indicator hiervan is de prijsstijging van woningen.

Omdat de inflatie over de afgelopen jaren net onder de 2% lag, stegen de huren nauwelijks door indexatie. Veel huurcontracten kennen een indexering die gebaseerd is op het Consumenten Prijs Indexcijfer (CPI).

Rendement

Bovenstaande ontwikkelingen zorgen ervoor dat het aanvangsrendement (jaarlijkse huuropbrengst / aankoopprijs) op vastgoedbeleggingen daalt. Het huurrendement op bijvoorbeeld woningen is gezakt naar ongeveer 4%, op sommige plaatsen in Nederland is het zelfs al lager. Ook bij andere soorten vastgoed neemt de waardeontwikkeling toe waardoor de aanvangsrendementen zakken. Op dit moment liggen de aanvangsrendementen van de diverse soorten vastgoed over heel Nederland bekeken ongeveer op de volgende niveaus:

- Huurwoningen 4%

- Zorgwoningen 5%

- Supermarkten 5%

- Eerstelijnszorgcentra 5,5%

- Kantoren 5,5%

In de jaren tot 2020 lagen de aanvangsrendementen voor deze soorten vastgoed ongeveer 1% tot 1,5% hoger.

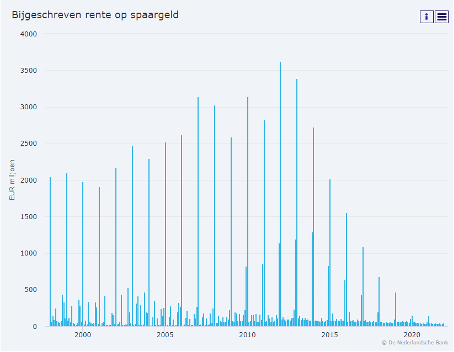

Rente op spaarrekeningen

Tevens zijn de rentes op spaarrekeningen bij banken de afgelopen jaren gedaald. In 2012 was de rente op spaargeld nog 2,2%, in 2016 daalde deze naar 0,6% en inmiddels is deze zelfs negatief geworden tot -0,5%. Onderstaande afbeelding (bron DNB.nl) geeft weer hoeveel rente door banken werd vergoed op spaargeld.

De afname van het rendement op vastgoed is daarmee gelijk aan de afname van het rentepercentage op spaargeld. Het verschil tussen het rendement op een vastgoedbelegging en de rente op spaargeld is daarmee dus ongeveer hetzelfde gebleven. Dit was in 2016 ongeveer 5,4% (6% rendement vastgoed – 0,6% spaarrente) en ligt momenteel nog steeds op dit niveau (5% rendement vastgoed + 0,5% negatieve spaarrente).

Rentestijging op spaargeld en vastgoedhypotheken

De vraag is nu wat er gaat gebeuren wanneer de rente weer gaat stijgen. Op dit moment vermeldt de financiële pers dat de hypotheekrente voor consumenten aan het stijgen is, met een vol procent over de afgelopen weken. Dit is voornamelijk van toepassing op consumenten die hun hypotheek langjarig willen vastleggen, aangezien de rente op een variabele hypotheek die direct gekoppeld is aan EURIBOR niet gestegen is. De Euribor-tarieven vind je hier: https://www.euribor-rates.eu/nl/

Het lijkt er dus op dat niet de hypotheekrentes stijgen, maar de opslagen die banken berekenen. Kennelijk prijzen de banken bepaalde risico’s in bij het afsluiten van nieuwe hypotheken voor consumenten.

Rentestijging van vastgoedhypotheken

Op dit moment zien we de rente op vastgoedfinancieringen ook stijgen. Deze stijging wordt gerelateerd aan de rente op de kapitaalmarkten voor langere termijnen dan twee jaar. Het effect voor de huidige niet-beursgenoteerde vastgoedfondsen is echter minimaal, voor zover zij deze rentes langjarig hebben vastgezet. Deze fondsen zullen de komende jaren geen last hebben van een verhoging van de rentelasten.

Voor nieuwe fondsen hebben stijgingen van de rente wel gevolgen. Een hypothecaire lening wordt gebruikt om een “hefboomeffect” te realiseren op het rendement op een vastgoedbelegging. Maar als de rente omhoog gaat en de aanvangsrendementen lager worden, verdwijnt dit hefboomeffect. Het is dus zeer goed mogelijk dat nieuwe fondsen in de nabije toekomst met een lagere of misschien zelfs zonder externe financiering worden opgezet en dus volledig met vermogen van beleggers worden aangeboden.

Rentestijging spaarrentes

Hoewel we dus veel horen over rentestijgingen, hebben de banken de rente op spaarrekeningen nog niet verhoogd. Deze blijven nog steeds een negatieve rente hanteren. Ook deze rentestanden zijn gekoppeld aan de Euribor. Dat is op zijn minst opmerkelijk, want de hypotheekrente stijgt dus wel zoals hiervoor al is toegelicht.

Maar het valt zeker te verwachten dat de rente op een spaarrekening op enig moment ook weer omhoog gaat. Zeker met de huidige inflatie zijn rentestijgingen niet uit te sluiten. In dat geval kan het weer aantrekkelijker worden voor veel mensen om geld op een spaarrekening te zetten in plaats van om in vastgoedfondsen te beleggen. Maar het valt nog te bezien in hoeverre het verschil van 5,4% tussen een vastgoedbelegging en de rente op een spaarrekening snel kleiner zal worden. Een vastgoedbelegging wordt namelijk behoorlijk geholpen door de inflatie.

Inflatie

Inflatie

Inflatie is de beste vriend van een belegger in vastgoed. In alle rekenmodellen van niet-beursgenoteerde vastgoedfondsen wordt gerekend met de component indexering op het huurcontract, die veelal gekoppeld is aan de inflatie (CPI). Maar in deze rekenmodellen wordt voorzichtigheidshalve altijd gerekend met de inflatiecijfers zoals deze de afgelopen jaren bekend zijn geworden.

De afgelopen tien jaar is de inflatie gemiddeld 1,6% per jaar geweest. Deze 1,6% is voor veel niet-beursgenoteerde vastgoedfondsen de reden om in hun rekenmodel te rekenen met een toekomstige inflatie (c.q. indexering van het huurcontract) van tussen de 1,5% en 2,0%.

Stijgende inflatie naar meer dan 6%

Wat er gebeurt als de inflatie naar 6% stijgt en blijvend op dat niveau komt te liggen, mag duidelijk zijn. Alle huuropbrengsten die jaarlijks worden geïndexeerd met het inflatiecijfer (CPI), zullen harder stijgen dan de niet-beursgenoteerde vastgoedfondsen hebben geprognosticeerd. Dit houdt navenant in dat de rendementen op deze vastgoedbeleggingen ook hoger komen te liggen dan in het prospectus is berekend.

Stel dat de inflatie en daarmee de indexeringen de komende jaren gemiddeld op 4% komen te liggen, verbetert dit het rendement op een vastgoedbelegging met circa 1% boven de prognose. Het verschil tussen het rendement op een vastgoedbelegging en de rente op een spaarrekening van ongeveer 5,4% zal daardoor juist toe kunnen nemen, ook als de rente op een spaarrekening uiteindelijk hoger wordt.

Een ander gevolg is dat wanneer de huuropbrengsten stijgen, de toekomstige waardes van het onderliggende vastgoed ook verder zullen stijgen op basis van dit mechanisme. Uiteraard kunnen er altijd externe factoren optreden waardoor vastgoedwaardes in de toekomst kunnen dalen, maar dit zijn andere oorzaken dan het inflatie-effect.

Een stijgende rente op vastgoedhypotheken kan er uiteraard ook weer voor zorgen dat de prijzen voor vastgoed weer dalen na alle stijgingen van de afgelopen jaren. Dit is dan weer gunstig voor de aanvangsrendementen.

Is beleggen in niet-beursgenoteerde vastgoedfondsen nog steeds aantrekkelijk?

Vooralsnog blijft dit zeker aantrekkelijk. Het valt nog even te bezien in hoeverre de inflatie zich nu in een tijdelijke piek bevindt. De inflatie van 11,9% die we in maart 2022 zien, is nog op geen enkele manier maatgevend, dus we moeten afwachten hoe de inflatiecijfers komen te liggen de komende maanden en jaren. Maar als de inflatie weer terugkomt op het niveau van rond de 2%, zijn rentestijgingen ook niet meer te verwachten en zal het verschil tussen het rendement op een vastgoedbelegging en de spaarrente nog zeker wel 5% blijven.

Andere ontwikkelingen in de wereld kunnen uiteraard ook een effect gaan hebben op het rendement van vastgoedbeleggingen. Maar beleggen in crisisbestendige “harde assets” is dan altijd een goed idee om waardebescherming van het vermogen te realiseren.